|

|

La creatività culturale e la sua promozione

L'incoerenza del legislatore nella tutela della privacy tra IVA e diritto di seguito [*]

di Guido Candela e Antonello E. Scorcu

Sommario: 1. Il diritto di seguito sulle opere d'arte. - 2. L'IVA nel commercio delle opere d'arte. - 3. Incoerenza fra IVA e diritto di seguito per le gallerie. - 4. Incoerenza fra IVA e diritto di seguito per le case d'asta. - 5. Una verifica empirica sui dati SIAE. - 6. Concludendo.

Some legislative problems on the protection of privacy,

between Vat and Droit de Suite

The L. 85/95 requires the professional visual art market operators, the galleries

among them, to implement the so called "margin scheme" in order

not to disclose the amount of VAT separately from the overall price. This

scheme recognizes and protects the privacy of the operator about its own commercial

policy. However, the implementation of the DL 118/2006, which introduced the

Artists' Resale Right (ARR), requires the dissemination of private information

protected since 1995. Emerges therefore a form of inconsistency between these

two set of rules, which does not contribute to the transparency of the visual

art market. An investigation based on the SIAE ARR data provides an empirical

support of the effect of these inconsistencies

1. Il diritto di seguito sulle opere d'arte

Il diritto di seguito (dds) è una forma di diritto d'autore che permette di percepire un compenso sul prezzo di ogni vendita successiva alla prima cessione dell'opera, nelle transazioni in qualunque maniera effettuate che comportino l'intervento, in qualità di venditori, acquirenti o intermediari, di soggetti che operano professionalmente nel mercato dell'arte come le case d'asta, le gallerie d'arte e, in generale, qualsiasi commerciante di opere d'arte. Questo diritto, inalienabile ed irrinunciabile, spetta all'artista o ai suoi eredi, per settanta anni dalla morte dell'artista stesso [1].

Nella sua attuale formulazione in Italia il diritto di seguito è stato introdotto dal decreto legislativo 13 febbraio 2006, n. 118, in attuazione della Direttiva dell'Unione europea 2001/84/CE ed è entrato in vigore a partire dal 9 aprile 2006 (Cicchetti e Savini, 2010). Prima dell'avvento della Direttiva del 2001, la sua natura obbligatoria non era mai stata riconosciuta a livello comunitario.

In effetti, in Italia il diritto di seguito era già stato introdotto nella legge sul diritto d'autore (legge 22 aprile 1941, n. 633 e successive modifiche) e nel suo regolamento di attuazione [2] agli artt. 144-155 (intera Sezione VI del Capo II del Titolo III), ma era rimasto sostanzialmente disapplicato. Il diritto di seguito era indicato come diritto al compenso sulla sola plusvalenza generata da ogni vendita dell'opera successiva alla prima cessione e non come compenso sul prezzo di vendita, come previsto invece dalla Direttiva. Di conseguenza il d.lg. 118/2006, recependo la Direttiva comunitaria, ha sostanzialmente riscritto i relativi articoli della L.D.A. [3], modificando l'art. 172 (in materia di sanzioni) e l'art. 182-bis (soggetti su cui la SIAE esercita la vigilanza) e rendendo necessario, pertanto, anche l'aggiornamento del suo regolamento di attuazione [4].

A livello dell'Unione Europea, già prima della Direttiva comunitaria, undici Stati europei avevano adottato il diritto in esame, pur con normative non uniformi. Esso tuttavia risultava effettivamente applicato solo in Belgio, Danimarca, Finlandia, Francia, Germania e Svezia, mentre non era previsto dagli ordinamenti di Regno Unito, Irlanda, Paesi Bassi e Austria. Questi paesi hanno ottenuto che l'applicazione del diritto di seguito fosse limitata agli artisti viventi, per un periodo transitorio [5], fino al 2012.

2. L'IVA nel commercio delle opere d'arte

In Italia, il regime ordinario dell'IVA, detto anche imposta da imposta, identifica la base imponibile con il prezzo pieno di vendita cui si applica l'aliquota, ma riserva all'impresa venditrice il diritto di portare in detrazione l'IVA pagata sull'acquisto prima di versare l'importo all'Erario. Tuttavia, poiché nel mercato dell'arte visiva, diversamente dai settori di produzione in senso stretto, lo scambio coinvolge spesso operatori non soggetti IVA ed interessa "beni usati", l'ordinamento fiscale italiano (come accade in molti altri ordinamenti) prevede un regime speciale d'imposta denominato regime del margine, detto anche base da base, in cui la base imponibile è il guadagno lordo d'impresa realizzato sulla specifica vendita; a questo margine, e non al prezzo pieno, si applica l'aliquota IVA.

Il riferimento di legge che permette alle gallerie di applicare l'IVA seguendo il regime del margine è il decreto legge 23 febbraio 1995, n. 41, convertito in legge il 22 marzo 1995, n. 85, e le successive modifiche del decreto legge 10 giugno 1995, n. 1995. Il dettato fondamentale di questa norma è il seguente: "per il commercio [...] degli oggetti d'arte, degli oggetti d'antiquariato e da collezione [...] acquistati presso privati nel territorio dello Stato o in quello di altro Stato membro dell'Unione europea è possibile applicare il regime del margine" [6] (art. 36.1).

Il sistema del margine per sua natura è applicato prescindendo dall'indicazione separata in fattura dell'imposta, che è compresa globalmente nel prezzo di vendita. Al cliente viene infatti rilasciato un documento senza il valore scorporato dell'imposta (esercitando cioè nei confronti del compratore la cosiddetta "rivalsa occulta").

L'applicazione del regime del margine si presenta più semplice per le case d'asta: l'imposta da loro dovuta è applicata in ogni caso ai diritti d'asta e non al prezzo di aggiudicazione. In questo caso, poiché la commissione è il prezzo del servizio, non vi è difficoltà per la casa d'asta nel corrispondere all'obbligo d'indicare, a richiesta, in fattura l'ammontare distinto dell'IVA.

Diritto di seguito ed IVA sono istituzioni di legge che hanno finalità ben diverse. La ratio del diritto di seguito è etica e non tributaria: fare partecipare l'artista delle arti visive all'incremento di valore delle sue opere. Più specificatamente, il diritto di seguito riconosce che il guadagno del venditore è anche frutto del continuo sforzo dell'artista per crearsi, nel tempo, una reputazione (National Artists Association, 1996), e rimuove un'iniquità di trattamento tra gli autori e gli artisti d'arte visiva (Schlatter e Kruger, 1995). L'obiettivo del diritto è quindi prioritariamente distributivo [7]. La ratio dell'IVA invece è sicuramente tributaria e costituisce la principale delle imposte indirette.

Le ragioni del diritto di seguito e dell'IVA sono così distanti che sembrerebbe quindi non possano interferire tra loro. Tuttavia, non è così. Di seguito dimostreremo che si crea un'incoerenza fra i due dettati di legge dal momento che, rispetto alla stessa opera d'arte, il diritto di seguito si commisura al prezzo mentre l'IVA con il regime speciale si commisura al guadagno.

3. Incoerenza fra IVA e diritto di seguito per le gallerie

Dal 4 febbraio 2006 la SIAE, l'ente gestore italiano del diritto di seguito, raccoglie i versamenti per conto degli artisti e pubblica sul proprio sito un'informazione dettagliata delle dichiarazioni degli operatori tenuti al pagamento di tale diritto. L'informazione "artistica" comprende il cognome e nome dell'autore, il titolo dell'opera, il tipo d'opera; l'informazione "commerciale" comprende l'intermediario professionale (galleria o casa d'asta) che ha portato a termine la vendita, la data della vendita, il prezzo ed il relativo ammontare del diritto di seguito. Queste informazioni sono liberamente accessibili al pubblico, in Internet.

La Tavola 1 fornisce un esempio, ovviamente reso anonimo, di ciò che è pubblicato nel sito della SIAE.

| Tavola 1 | ||||||

| AUTORE |

Titolo |

Genere artistico |

Data vendita |

Prot. n. |

Importo vendita |

Importo dds versato |

| A.A. |

s.t. |

Quadro |

00/00/2011 |

xxxx/yyyy |

7.500,00 |

300,00 |

| Dichiarante: Galleria Bet |

||||||

Per quanto riguarda gli "aspetti sociali" del diritto di seguito, un elemento di dibattito certamente non concluso riguarda l'effetto di quest'informazione sulla trasparenza del mercato dell'arte.

Una parte consistente, anche se minoritaria [8], degli operatori professionali ritiene che il diritto di seguito consente di aumentare (tramite il web e l'attività degli enti di gestione) i dati disponibili, e di diffondere informazioni sugli scambi e sul comportamento degli agenti, incrementando, in conclusione, la trasparenza e l'efficienza del mercato.

In netto contrasto con questa posizione, la maggioranza degli operatori, specie le gallerie, è preoccupata della protezione dei dati personali e della privacy di acquirenti e di venditori.

A queste contrastanti opinioni degli operatori, corrispondono anche divergenze fra gli esperti della SIAE e le associazioni di categoria [9]. Alcuni esperti apprezzano l'aumento di trasparenza che si è verificato e rilevano come la richiesta di privacy sia propria d'operatori che lavorano in modo riservato, che sfruttano gli spazi di guadagno offerti dalla limitata trasparenza del mercato, celando i ricarichi realizzati e la tipologia delle vendite, e quindi la fonte dei loro guadagni. Altri esperti evidenziano come il diritto di seguito aumenta l'informazione richiesta solo per alcuni soggetti, ma certo non per gli "operatori" del sommerso. In questo senso, il diritto accresce la distanza tra mercato ufficiale e sommerso e può pertanto distorcere la trasparenza del mercato.

Come nella pratica, anche nell'analisi teorica i temi della trasparenza e della privacy, dell'informazione e della competizione di mercato alimentano il dibattito di economisti, giuristi ed aziendalisti. Sebbene su una questione così delicata sia naturale attendersi una divergenza d'opinioni, è possibile (ed opportuno) circoscrivere alcuni punti del problema: i) la questione del diritto di seguito riguarda più le gallerie che le case d'asta; ii) l'introduzione del diritto di seguito richiede una specifica attenzione per il mercato italiano, su cui insiste un importante mercato sommerso; iii) un'applicazione corretta della normativa, la chiarezza delle norme e un efficace enforcement della legge possono risolvere molti problemi.

Tuttavia, proprio su quest'ultimo punto si deve registrare un'incoerenza del legislatore, che non contribuisce certo a chiarire i rapporti commerciali che interessano il mercato dell'arte.

La legge 85/1995, che regolamenta l'IVA dei beni d'arte, all'art. 38 afferma:

I soggetti che applicano il regime del margine di cui all'art. 36, nella fattura non possono indicare l'ammontare dell'imposta separatamente dal corrispettivo.

Il d.lg. 118/2006, istitutivo del diritto di seguito, all'art. 9 afferma:

L'articolo 151 della legge 22 aprile 1941, n. 633, è sostituito dal seguente: "Art. 151. - 1. Il prezzo della vendita, ai fini dell'applicazione delle percentuali di cui all'articolo 150, è calcolato al netto dell'imposta".

Applicando il regime ordinario dell'IVA, l'imposta dovuta dalla galleria è data dalla differenza fra l'IVA riscossa sull'opera d'arte venduta e l'IVA pagata nell'acquisto. In questo caso, è obbligo di legge che l'importo dell'imposta sia posto distintamene sia nella fattura d'acquisto sia nella fattura di vendita, che quindi porteranno separati imponibile ed IVA. Infatti, il regime ordinario non solo presuppone, ma obbliga (art. 21, d.p.r. 26 ottobre 1972, n. 633) l'indicazione specifica e distinta in fattura dell'importo dell'IVA, un elemento indispensabile per permettere il calcolo delle successive detrazioni.

Col regime speciale dell'art. 36, l'IVA dovuta dalla galleria è commisurata alla differenza fra il prezzo di vendita ed il prezzo d'acquisto dell'opera [10].

Abbiamo visto che, per esplicita indicazione di legge, con il regime speciale la fattura di vendita (o equivalente documentazione fiscale) non può portare l'ammontare dell'imposta separatamente dall'imponibile, indicando espressamente in fattura che trattasi di operazione soggetta al regime del margine di cui all'art. 36 del 1995.

Nella ratio di questa norma è immediato riconoscere la volontà del legislatore di tutelare la privacy del guadagno della galleria; infatti, inserire esplicitamente in fattura l'ammontare dell'IVA equivale a rendere informato il compratore del guadagno d'impresa. Ad esempio, nella vendita realizzata dalla Galleria Bet per 8.000 euro di un dipinto, in precedenza acquistato dalla galleria per il prezzo totale [11] di 5.000 euro, si procede scorporando l'IVA dall'imponibile, seguendo i calcoli previsti dalla legge 85/1995 e dalla Circolare ministeriale 22 Giugno 1995, n. 177: se il margine lordo realizzato è dato dalla differenza fra prezzo di vendita e d'acquisto, 3.000 = 8.000 - 5.000, il margine netto si ottiene con lo "scorporo" dell'IVA, ovvero 3.000:1,2 = 2.500, quindi l'imposta dovuta sul margine imponibile [12]è di 500 euro (= 0,2 x 2.500). Emettere fattura con due importi distinti, 7.500 di imponibile e 500 d'imposta, renderebbe il cliente della Galleria Bet perfettamente informato sia del guadagno realizzato sia del prezzo d'acquisto per la galleria dell'opera, tramite un semplice calcolo a ritroso.

Infatti, osservando i valori in fattura e sapendo che l'IVA dovuta è quella ordinaria del 20 per cento, si renderebbero palesi al cliente della Galleria Bet:

- sia il profitto delle Galleria Bet, 500 : 0,2 = 2.500;

- sia il prezzo lordo d'acquisto dell'opera per la Galleria Bet, 8.000 - 2.500 - 500 = 5.000.

Cosicché, la politica commerciale della galleria uscirebbe dalla sua privacy, essendo conosciuta dall'acquirente.

L'indicazione distinta in fattura dell'IVA con il metodo del margine comporta necessariamente la trasmissione al cliente dell'informazione sul profitto lordo d'impresa. Questa è una conseguenza non compatibile con un efficiente funzionamento del sistema di libero mercato. Se sul mercato si conoscono le caratteristiche del bene scambiato, il prezzo è l'unica informazione necessaria al funzionamento dello scambio e del processo concorrenziale, mentre il margine è, e rimane, informazione privata dell'impresa, al pari del prezzo di riserva degli acquirenti. Quindi il livellamento (o annullamento) del profitto è l'effetto, non la premessa, della competizione per il cliente.

Sposando questa tesi, il legislatore del 1995 impedisce di indicare distintamente in fattura imponibile ed imposta, per le gallerie obbligate al regime del margine. Tuttavia, il decreto legislativo del 2006 appare in contrasto con questa tutela.

Circa il pagamento del diritto di seguito, il legislatore impone che la galleria versi alla SIAE l'importo del diritto - fino a 50.000 euro del 4 per cento - sul prezzo di vendita al netto dell'imposta, quindi: 7.500 x 0,04 = 300. Questa informazione "completa" del prezzo di vendita al netto dell'imposta di 7.500 e del diritto di 300, come è nell'esempio della Tavola 1, diviene informazione pubblica, immediatamente disponibile in rete. Allora, il cliente di Bet, con una fattura di 8.000 che non gli concede alcuna informazione (poiché senza scorporo dell'IVA) può comunque ricostruire, non direttamente ma indirettamente tramite le informazioni sul diritto di seguito, la strategia commerciale della galleria. Egli infatti può:

- determinare per differenza l'imposta, 8.000 - 7.500 = 500;

- quindi, come nel caso precedente, calcolare sia il profitto sia il prezzo d'acquisto di Bet.

E', inoltre, necessario tenere conto del fatto che la Galleria Bet, per difendersi da questa evidenza, può preferire inserire il prezzo pieno pagato dal cliente nella dichiarazione resa alla SIAE, ma pagare il valore corretto del diritto di seguito, come è nella Tavola 2:

| Tavola 2 | ||||||

| AUTORE |

Titolo |

Genere artistico |

Data vendita |

Prot. n. |

Importo vendita |

Importo dds versato |

| A.A. |

s.t. |

Quadro |

00/00/2011 |

xxxx/yyyy |

8.000,00 |

300,00 |

| Dichiarante: Galleria Bet |

||||||

A fronte di un'apparente incoerenza fra importo della vendita e diritto di seguito versato, che è infatti minore del 4%, la dichiarazione è comunque valida a fronte di una successiva verifica dell'ente gestore, la SIAE, che per legge ha diritto di ispezione. Tuttavia, in questo caso, non solo il cliente di Bet ma tutti i visitatori del sito sono in grado di ricostruire la strategia commerciale della Galleria, con una piccola complicazione del calcolo. Infatti:

- poiché l'importo della vendita comporta un diritto di seguito del 4%, si determina per capitalizzazione dell'imponibile il prezzo al netto dell'imposta, 300: 0,04 = 7.500;

- quindi, disponendo pubblicamente dell'informazione sul prezzo di vendita al lordo dell'IVA, pari a 8.000, si procede come nel caso precedente.

Né varrebbe invocare, per proteggere l'informazione del privato commerciale della Galleria Bet, la complicazione di un diritto di seguito che è applicato per scaglioni d'aliquota. Anche in questo caso il calcolo, seppure più lungo, è sempre possibile. Se il dipinto, acquistato per 50.000 euro fosse stato venduto per 80.000, con un margine netto imponibile di 25.000 ed un'IVA di 5.000, il diritto di seguito dovuto sarebbe stato [13] di 2.750. Con questa sola informazione, e tramite il seguente calcolo (2.750 - 2.000):0,03 + 50.000 = 75.000, il cliente di Bet può ancora penetrare nel privato commerciale della galleria.

Bet può difendere la sua privacy solamente pagando il diritto di seguito sul prezzo pieno e non sul prezzo al netto dell'imposta, con un pratica che non corrisponde né al dovuto per legge né alla ratio che motiva la tutela dell'artista. Escludendo i casi limite di guadagno nullo o di perdita (dove l'IVA dovuta col regime del margine è per legge nulla), la situazione riportata nella Tavola 3 indica che la Galleria Bet deve sostenere un extra costo di 20 euro (e di 75 in caso delle vendita a 80.000), per non diffondere informazioni private sul proprio margine di guadagno.

| Tavola 3 | ||||||

| AUTORE |

Titolo |

Genere artistico |

Data vendita |

Prot. n. |

Importo vendita |

Importo dds versato |

| A.A. |

s.t. |

Quadro |

00/00/2011 |

xxxx/yyyy |

8.000,00 |

320,00 |

| Dichiarante: Galleria Bet |

||||||

Evidentemente, nei rapporti di mercato, il confine fra l'informazione privata d'impresa e la trasparenza necessaria ad un efficace svolgersi degli scambi non è problema semplice, ma comunque si risolva la questione, nel caso del mercato dell'arte l'incoerenza del legislatore è palese.

Infatti, l'art. 36 impone uno specifico comportamento a tutti gli operatori obbligati al regime del margine che "non possono indicare l'ammontare dell'imposta separatamente dal corrispettivo" e non recita "possono non indicare l'ammontare dell'imposta separatamente dal corrispettivo". Quindi la norma implicitamente riconosce e tutela fortemente il diritto alla privacy della galleria circa i valori commerciali interni. La galleria che, in ogni caso, volesse rendere pubblici con la fatturazione i suoi valori d'acquisto e di guadagno non lo può fare, probabilmente perché il legislatore esplicitamente valuta negativamente per il mercato gli effetti esterni che si produrrebbero con la diffusione di tale informazione. Nel 2006, invece, il legislatore dimentica tale priorità ed obbliga alla diffusione dell'informazione privata in precedenza tutelata in maniera assoluta, pur senza abrogare la norma.

In altri termini, nel 1995, con la legge che introduce il regime speciale dell'IVA per le gallerie d'arte, si tutela direttamente l'informazione privata sui guadagni e sui valori commerciali interni, impedendo la fatturazione distinta dell'imposta; nel 2006, con la legge che introduce il diritto di seguito recependo la normativa europea, si consente all'acquirente di accedere indirettamente a quella stessa informazione prima negata.

4. Incoerenza fra IVA e diritto di seguito per le case d'asta

I nostri precedenti esempi si riferiscono alla vendita diretta della Galleria Bet. Tuttavia la galleria che segue il regime del margine può vendere anche tramite una casa d'asta. In questo caso, l'art. 40-bis della legge 85/1995 assimila questo contratto di commissione a quello di un privato, non assoggettando l'operazione all'IVA. Allora il problema dell'incongruenza del legislatore si propone in maniera diversa, perché ora è determinato [14]:

1) dall'uso delle case d'asta di imputare in diversi casi il diritto di seguito alla casa d'asta stessa, al venditore o, talvolta, al compratore;

2) dalla complessità della normativa italiana, per cui vi è responsabilità solidale della casa d'aste e della galleria nel prestare dichiarazione alla SIAE, quando entrambe sono presenti nello scambio.

Proseguendo nell'esempio, supponiamo che la casa d'aste Aste Alef abbia venduto per un'aggiudicazione di 8.000 euro, netta dai diritti lordi (commissioni e relativa IVA sulle commissioni), un dipinto della Galleria Bet, la quale lo ha in precedenza acquistato per 5.000 euro.

Se l'opera fosse pervenuta in asta da un privato, nella dichiarazione di Aste Alef, in questo caso unico intermediario professionale tenuto alla dichiarazione SIAE, vi sarebbe immediata corrispondenza fra prezzo (8.000) e diritto di seguito (320). Diverso è il caso in cui l'opera proviene dalla Galleria Bet. In questo caso, infatti, per una transazione che coinvolge due intermediari professionali, si aprono due possibilità entrambe consentite dal legislatore.

a) Se la dichiarazione è resa dal venditore, è la Galleria Bet che effettua la dichiarazione e il versamento alla SIAE, e si riproduce esattamente la casistica del paragrafo 3.

b) Se la dichiarazione è resa dalla casa d'asta, Aste Alef, normalmente non informata del margine netto della Galleria Bet, non potrà che pagare (o fare pagare) 320 euro di imposta, determinata sul prezzo netto d'aggiudicazione di 8.000.

Cosicché per lo stesso dipinto e per la stessa aggiudicazione si possono avere due distinte dichiarazioni alternative, che riportano valori diversi a seconda dell'intermediario che effettua la dichiarazione: quella della Tavola 4, con un diritto di seguito di 300 euro, se resa dal venditore, e quella della Tavola 5, con un diritto di seguito di 320, se resa dalla casa d'asta.

| Tavola 4 | ||||||

| AUTORE |

Titolo |

Genere artistico |

Data vendita |

Prot. n. |

Importo vendita |

Importo dds versato |

| A.A. |

s.t. |

Quadro |

00/00/2011 |

xxxx/yyyy |

8.000,00 |

300,00 |

| Dichiarante: Galleria Bet |

||||||

| Tavola 5 | ||||||

| AUTORE |

Titolo |

Genere artistico |

Data vendita |

Prot. n. |

Importo vendita |

Importo dds versato |

| A.A. |

s.t. |

Quadro |

00/00/2011 |

xxxx/yyyy |

8.000,00 |

320,00 |

| Dichiarante: Aste Alef |

||||||

Il confronto fra le due tavole è ipotetico, poiché solamente una delle due apparirà nella banca dati della SIAE, ma rivela l'anomalia di avere importi diversi del diritto di seguito per la stessa transazione di un'opera, sulla base di chi fra i due intermediari professionali effettua la denuncia - un'altra incongruenza della legislazione italiana.

Il d.lg. 118/2006, all'art. 2 recita:

1. L'articolo 144 della legge 22 aprile 1941, n. 633 è sostituito dal seguente: 1. omissis

2. Ai fini del primo comma si intende come vendita successiva quella comunque effettuata che comporta l'intervento, in qualità di venditori, acquirenti o intermediari, di soggetti che operano professionalmente nel mercato dell'arte, come le case d'asta, le gallerie e, in generale, qualsiasi commerciante di opere d'arte.

Al successivo art. 10 si afferma:

1. Il compenso di cui agli articoli 144 e 150 è a carico del venditore.

2. Fermo restando quanto disposto nel comma 1, l'obbligo di prelevare e di trattenere dal prezzo di vendita il compenso dovuto e di versare, nel termine stabilito dal regolamento, il relativo importo alla Società italiana degli autori ed editori (SIAE), è a carico dei soggetti di cui all'art. 144, comma 2.

3. I soggetti di cui al comma 2, intervenuti nella vendita quali acquirenti o intermediari, rispondono solidamente con il venditore del pagamento del compenso da questi dovuto.

Le due disposizioni, che in caso di doppia intermediazione comportano per le case d'asta e le gallerie sia l'obbligazione condivisa di prestare dichiarazione sia l'obbligazione solidale del pagamento del diritto di seguito, sarebbero coerenti se portassero ad un uguale risultato. Tuttavia non è così, poiché la casa d'aste "vede" come base del diritto il prezzo netto d'aggiudicazione, mentre la galleria "vede" il prezzo netto d'imposta, ed i due valori se vi è guadagno per la galleria non coincidono. Nel nostro esempio, Aste Alef paga 320, mentre Galleria Bet paga 300, un 6,6% in più per l'artista, che però non trova giustificazione nella ratio della legge sul diritto di seguito.

Il trattamento diverso dell'importo del diritto di seguito dovuto su un'opera che passa direttamente nel mercato secondario dalla galleria oppure che transita anche dalla casa d'aste è un'altra evidente incongruenza dell'applicazione italiana della legge sulla tutela economica degli artisti.

5. Una verifica empirica sui dati SIAE

La relazione indicata dal legislatore europeo e dal legislatore italiano fra valore della vendita e diritto di seguito definisce una funzione matematica che trasforma in maniera "precisa" la base imponibile nell'importo dovuto [15]. Gli esempi precedenti hanno invece dimostrato che tra base imponibile e diritto di seguito si instaura una corrispondenza che coinvolge importi diversi, per le vendite in galleria e tramite asta. Infatti, ad un dipinto di 8.000 euro possono corrispondere Diritti di seguito sia di 320 sia di 300 euro, senza incorrere nelle sanzioni dell'ente di gestione (Tavole 2 e 3 e Tavole 4 e 5); allo stesso tempo ad un diritto di seguito di 300 euro possono corrispondere dipinti venduti per 7.500 oppure 8.000 euro (Tavola 1 e 2). In ogni caso, la corrispondenza è sempre per difetto rispetto alla relazione matematica.

Questa diversità di comportamento, motivata da ragioni di privacy e da diversità informativa fra gli operatori professionali, genera quindi un'apparente differenza tra valori teorici e valori effettivamente versati per i diversi importi delle opere: si genera, cioè, una dispersione di valori tale per cui la relazione stretta tra valore dell'opera e ammontare del diritto ipotizzata dal legislatore si tramuta di fatto in una relazione dispersa che lega in maniera "meno che precisa" l'importo della vendita ed il diritto dovuto. Poiché questi dati sono osservabili nel sito SIAE, possiamo cercare un primo riscontro empirico di ciò che è sostenuto in questo lavoro.

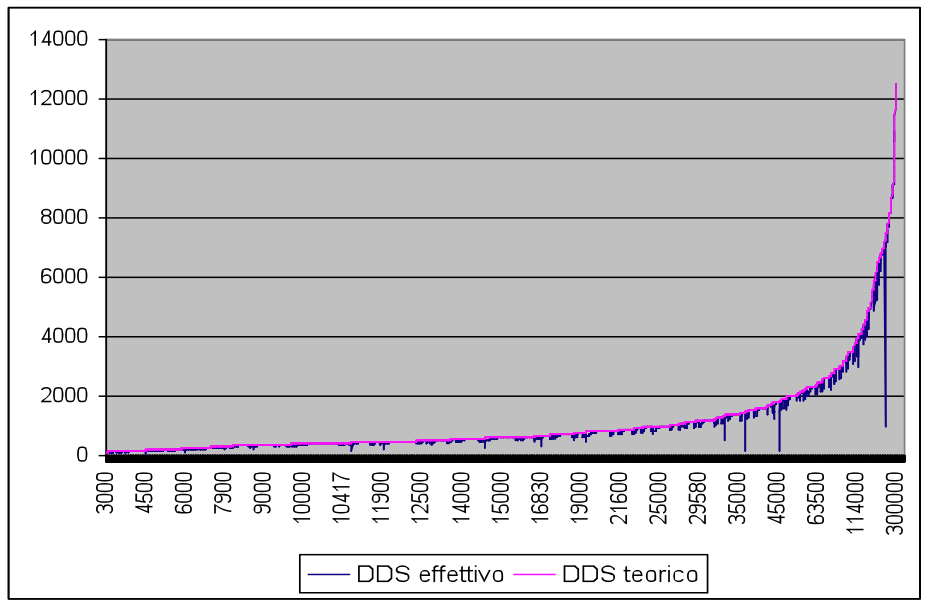

Figura 1 - Relazione teorica ed empirica tra diritto di seguito e valore delle opere (scala naturale)

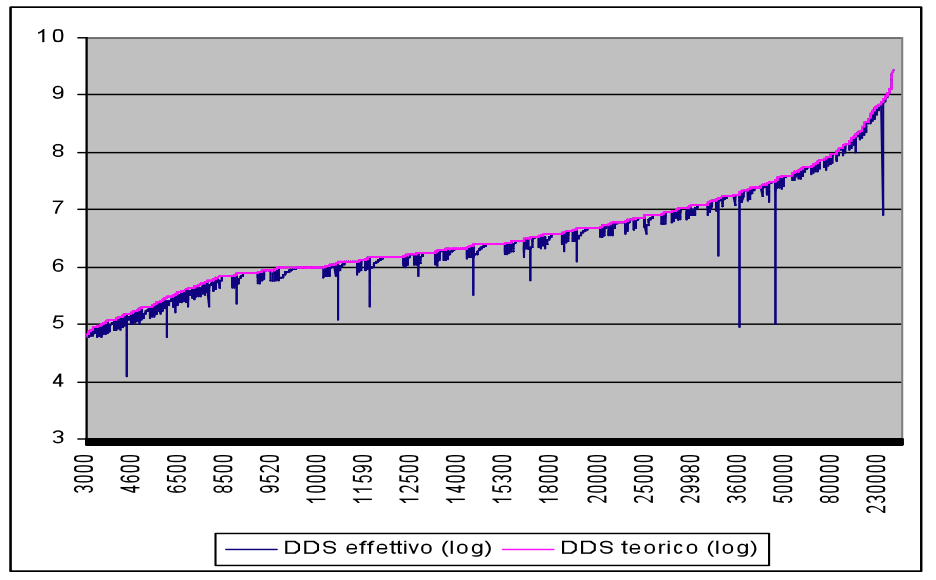

Figura 2 - Relazione teorica ed empirica tra diritto di seguito e valore delle opere (scala semilogaritmica)

La Figura 1 riporta sia il legame teorico, che per legge lega il diritto all'imponibile (il valore dell'opera) secondo le aliquote previste dal legislatore italiano, e la relativa relazione empirica basata sulle transazioni dichiarate alla SIAE dall'aprile 2008 al secondo semestre del 2010 limitandoci ai valori delle opere comprese fra 3.000 e i 500.000 euro. Nelle Figure si considerano i valori delle transazioni così come riportati nel sito. A parte un numero limitato di forti differenze (dovute ad eventuali spese di riparazione ed accessorie, ammesse in detrazione, oppure ad errori materiali d'imputazione), è immediatamente evidente una frequente e significativa dispersione dei valori, in difetto rispetto alla relazione teorica. Queste differenze, in quanto sistematiche, possono essere interpretate come la conferma della diversità di comportamento degli intermediari professionali dell'arte, causate delle incongruenze del legislatore italiano in tema di diritto di seguito ed IVA.

Al fine di rendere più evidente l'osservazione, abbiamo calcolato la medesima relazione in scala semilogaritmica, definendo le relazioni teorica ed effettiva fra il valore della vendita in scala naturale e il diritto di seguito in scala logaritmica. Le relazioni riportate nella Figura 2 rendono ancora più evidente la precedente conclusione: pochi errori idiosincratici, ma tanti scarti sistematici e diffusi che trasformano una relazione matematica in un insieme disperso di osservazioni.

Entrambe le Figure dimostrano che quello che potrebbe apparire, ad una lettura disattenta, un errore stocastico [16] nell'osservazione empirica del diritto di seguito a causa di errori di calcolo e di interpretazione della legge degli operatori del mercato, costituisca invece l'effetto sistemico delle incoerenze del legislatore italiano. Errori che rendono più difficile la corretta distribuzione dell'informazione, in mercato di per sé già complesso.

La legge 85/1995 impone agli operatori obbligati al regime del margine, in primis le gallerie, di non indicare l'ammontare dell'IVA separatamente dal prezzo, riconoscendo e tutelando il diritto alla privacy dell'operatore circa la sua politica commerciale. Tuttavia, questo è proprio quello che non avviene nel d.lg. 118/2006 che introduce il diritto di seguito, calcolato "sul prezzo al netto dell'imposta". La SIAE raccoglie denuncie e versamenti e per ogni opera rende noti l'ammontare del prezzo di vendita e del diritto di seguito. Poiché il prezzo su cui di deve calcolare il diritto è al netto dell'imposta, l'acquirente di un'opera, pure con una fattura senza IVA, può ricostruire il margine della galleria. Allora, il legislatore impone nel 2006 la diffusione dell'informazione privata tutelata dal 1995. La galleria può difendersi, ma solo pagando il diritto sul prezzo pieno e non sul netto - una situazione paradossale di un artista che percepisce un compenso sull'imposta.

Il diritto di seguito è soggetto anche ad un'altra ambiguità. Le case d'asta ricevono contratti di commissione da privati e gallerie. Se una casa d'asta vende un'opera di una galleria, la transazione coinvolge due intermediari professionali e il diritto di seguito è assolto dalla casa d'asta oppure dalla galleria, che rispondono solidamente dell'importo dovuto. Cosicché per lo stesso dipinto e per la stessa aggiudicazione, si possono avere due dichiarazioni alternative che portano ad un diritto di diverso ammontare secondo l'intermediario che la effettua. E questa un'altra incoerenza del diritto di seguito: se si pagano importi diversi per la stessa aggiudicazione d'asta secondo l'intermediario professionale che effettua la denuncia, rimane da chiedersi con quale coerenza economica e giuridica si può sostenere un'obbligazione solidale fondata su importi dovuti diversi.

Diritto di seguito ed IVA sono incoerenti perché le due legislazioni si "intersecano" nella determinazione della rispettiva base d'applicazione. Il diritto di seguito, che dovrebbe per la sua ratio commisurarsi ai guadagni del venditore, per ragioni essenzialmente pratiche il legislatore lo indica commisurato al prezzo [17]:

In una prima versione di quella che sarebbe divenuta la Direttiva del 27 settembre 2001, il diritto di seguito era previsto commisurato al margine realizzato, ma questa opinione è stata mutata ritenendo molto difficile mettere in pratica questo principio, anche con riferimento al sistema italiano preesistente che non aveva ricevuto, di fatto, applicazione (Ministère de la Culture et de la Communication, 2008, p. 42. La traduzione è nostra).

L'IVA nel suo regime ordinario è applicata sul prezzo, e contemporaneamente si attribuisce un diritto alla detrazione dell'imposta sostenuta " a monte" nei confronti dell'Erario, ma nel caso dell'arte, ancora per ragioni pratiche, si applica un regime speciale, introdotto dal legislatore per evitare la doppia tassazione nei settori in cui non è possibile detrarre l'imposta sull'acquisto a monte (prodotti agricoli, agenzie di viaggio e nella fattispecie oggetti usati), regime che per assimilazione è stato esteso ai beni d'arte. Si creano così due eccezioni, diritto di seguito sul prezzo ed imposta sul margine, che portano seco l'incompatibilità.

Se il diritto di seguito rimanesse commisurato al prezzo ed anche l'IVA del bene d'arte fosse calcolata seguendo il regime ordinario [18], quindi indicata distintamente in fattura, cadrebbe ogni incoerenza, poiché il margine rimarrebbe un fatto privato fra il venditore e l'Erario. Se l'IVA e diritto di seguito fossero commisurati al margine del venditore [19], entrambi sarebbero tutelati dalla stessa privacy, ed il diritto versato dovrebbe rimanere fatto privato tra il venditore e l'ente di gestione [20].

Come abbiamo dimostrato con le Figure 1 e 2, l'incoerenza della legislazione vigente non concorre certo alla trasparenza del mercato dell'arte visiva.

Bibliografia

C. Barbati, 2006, Il droit de suite come strumento di politica culturale, in Aedon. Rivista di arti e diritto on line, n. 3/2006

G. Candela, A. Cicchetti e L. Savini, 2009, Diritto di seguito, arte etnica e anonimato: profili economici e giuridici, in Aedon, n. 1/2009

G. Candela, A. Cicchetti e N. Soldati, 2006, L'economia e la legge del diritto di seguito in Italia, in "Il nuovo diritto. Rassegna giuridica e pratica", n. 9-10, sett.-ott., pp. 978-1000

G. Candela e A.E. Scorcu, 2010, a cura di, Il Maestro ed il suo diritto. Temi e problemi del diritto di seguito, Allemandi & C, Torino; traduzione, Artist's Resale Right. Old Issues and New Problems, Allemandi & C., Torino

G. Candela, E. Randon e A.E. Scorcu, 2011, L'imposta sul valore aggiunto: regime ordinario e regime del margine a confronto. Il caso del mercato dell'arte, mimeo

G. Candela, E. Randon e A.E. Scorcu, 2011, L'IVA dell'arte in Italia: analisi e proposte, mimeo

M. Castellani e L. Vici, 2010, Le ricerche empiriche sul diritto di seguito. I dati dell'Italia, in Candela e Scorcu, 2010, cap. 4

A. Cicchetti e L. Savini, 2010, Aspetti istituzionali e diritto comparato del diritto di seguito, in Candela e Scorcu, 2010, cap. 1

Ministère de la Culture et de la Communication, 2008, Proposition en faveur du développement du marché dell'art en France, rapporto dovuto a M. Bethenod, C. Chadelat, G. Cogeval, N. Moureau e L. Vallée

M. Mussoni e F. Barbini, 2010, Il dibattito in Italia, in Candela e Scorcu, 2010, cap. 3

SIAE, 2006, Giornata di studio sul diritto di seguito, atti del convegno, Roma 25 maggio 2006, SIAE, Roma

C. Banternghansa e K. Graddy, 2011, The impact of the Droit de Suite in the UK: an empirical analysis, in "Journal of Cultural Economics", pp. 81-100

Note

[*] Si ringraziano Massimiliano Castellani, Anna Cicchetti ed Emanuela Randon per gli utili commenti ricevuti. Naturalmente, la responsabilità dello scritto rimane totalmente nostra.

[1] Questo particolare diritto, nato in Francia (da cui la denominazione comunemente utilizzata di droit de suite), ove viene introdotto per la prima volta con una legge nel 1920, è stato poi riconosciuto a livello internazionale dall'art. 14-ter della Convenzione di Berna del 1948 per la protezione delle opere letterarie ed artistiche.

[2] R.d. 18 marzo 1942, n. 1369.

[3] E' stato modificato anche il titolo della Sez. VI della legge che non recita più "diritti dell'autore sull'aumento di valore delle opere delle arti figurative" ma "diritti dell'autore sulle vendite successive di opere d'arte e manoscritte".

[4] Il regolamento è stato introdotto solo successivamente con il d.p.r. 29 dicembre 2007, n. 275 ("Regolamento recante disposizioni modificative del capo IV del regio decreto 18 maggio 1942, n. 136, concernente approvazione del regolamento per l'esecuzione della legge 22 aprile 1941, n. 633, per la protezione del diritto d'autore e di altri diritti connessi al suo esercizio") ed entrato in vigore il 5 marzo 2008.

[5] I quattro paesi con applicazione limitata agli artisti viventi (tra cui il Regno Unito, che ha in Londra uno dei principali mercati mondiali per l'arte visiva occidentale) hanno goduto di un temporaneo vantaggio relativo nella competizione per le vendite d'arte, poiché gli artisti defunti venduti a Londra "rendevano di più", risparmiando al venditore il pagamento del diritto di seguito. La posizione dell'Italia in questo contesto è stata particolarmente debole, poiché avendo il diritto di seguito già in ordinamento non ha potuto beneficiare del regime transitorio, ma non avendolo mai applicato non ha potuto avvalersi adeguatamente di un'esperienza attuativa. Se la legge, da tanto tempo non applicata (1941), fosse stata abolita piuttosto che dimenticata dal legislatore, per l'Italia vi sarebbero stati argomenti sufficienti per godere del regime transitorio, aumentando la competitività pro tempore del mercato domestico dell'arte.

[6] Per le transazioni esplicitamente indicate nella normativa, l'adozione del regime del margine è obbligatoria. Tuttavia gli operatori possono esercitare l'opzione di applicare il regime ordinario (l'art. 36.3 d.p.r. 26 ottobre 1972, n. 633).

[7] Si noti peraltro che i proventi del diritto di seguito costituiscono reddito imponibile per l'autore o per i suoi eredi e quindi danno luogo a un, limitato, introito fiscale.

[8] Si veda F.M. Barbini e M. Mussoni, Il dibattito in Italia, cap 3, in G. Candela e A.E. Scorcu (a cura di), Il Maestro ed il suo diritto. Temi e problemi del diritto di seguito, Torino, 2010. Nel campione degli intervistati, il 32% delle gallerie e il 24% delle case d'asta ritiene che l'informazione della SIAE contribuisca alla trasparenza del mercato.

[9] In Ibidem, pp. 94 e segg.

[10] Prescindiamo, in quanto marginale rispetto alla nostra trattazione, dalla presenza di spese di riparazione ed accessorie, eventualmente ammesse in detrazione (vedi art. 36.1 e Circ. 22 giugno 1995, n. 177).

[11] Con il regime del margine l'eventuale imposta pagata sugli acquisti non è ammessa in detrazione.

[12] Per rendere più immediato il calcolo, nell'esempio si continua ad applicare l'IVA al 20%, ma nulla cambia nel nostro ragionamento, né cambierà, se avessimo applicato l'IVA corrente al 21% (decreto legge 138/2011, convertito in legge 14 settembre 2011, n. 148, art 2) o se si rendesse effettivo il prossimo aumento al 23%.

[13] Ricordiamo che attualmente il versamento è del 4% fino a 50.000 e del 3% da 50.001 a 200.000 euro, dell'1% da 200.001 a 350.000 euro, dello 0,5% da 350.001 a 500.000 e dello 0,25% per valori superiori ai 500.000 euro, con un massimo di 12.500 euro su ciascuna transazione.

[14] Per un approfondimento si veda G. Candela, A. Cicchetti e N. Soldati, 2006, L'economia e la legge del diritto di seguito in Italia, in "Il nuovo diritto. Rassegna giuridica e pratica", 2006, n. 9-10, sett.-ott., pp. 978-1000.

[15] Nel sito della SIAE, infatti, si trova un'applicazione per le verifica del calcolo.

[16] Si noti che nelle Figure 1 e 2 gli "errori" si collocano tutti sotto alla funzione matematica (tratto continuo), il che di per se rende decisamente improbabile l'evento stocastico, mentre questa osservazione è compatibile con i nostri esempi in cui un eventuale scarto dalla relazione teorica appare per difetto.

[17] La stessa Direttiva, nella sua parte motiva, indica in aspetti implementativi l'applicazione del diritto al prezzo (con un'aliquota contenuta) piuttosto che al guadagno.

[18] In altri termini, abbandonando il regime del margine ed assoggettando il mercato dell'arte al regime ordinario, si renderebbe coerenza al sistema tributario in forza del fatto che in realtà i beni d'arte non hanno le caratteristiche dei beni usati, in quanto un bene d'arte è per sua natura un bene non soggetto a obsolescenza tecnica (Candela, Randon e Scorcu, 2011).

[19] Il diritto di seguito applicato al guadagno del venditore recupererebbe appieno il suo presupposto etico primario; cfr. G. Candela e A.E. Scorcu cit., 2010.

[20] In questo caso la dichiarazione resa pubblica potrebbe contenere solo l'informazione che interessa al mercato ed all'artista (autore, caratteristiche dell'opera e prezzo totale) e l'ente gestore sarebbe comunque in grado di controllare gli importi versati incrociando i dati con l'Erario, in forza della relazione matematica che s'istaura fra l'imposta ed il diritto: se l'IVA è il 20% del margine e il diritto di seguito è il 4% dello stesso margine, allora l'ammontare del diritto di seguito dovuto, nei nostri esempi, è pari a 1/5 dell'IVA.